Ormuz, Latinoamérica y Chile: por qué la guerra exige repensar las cadenas de suministro

Por Jorge Hernández, Director Master en Supply Chain Management de la Escuela de Negocios UAI.

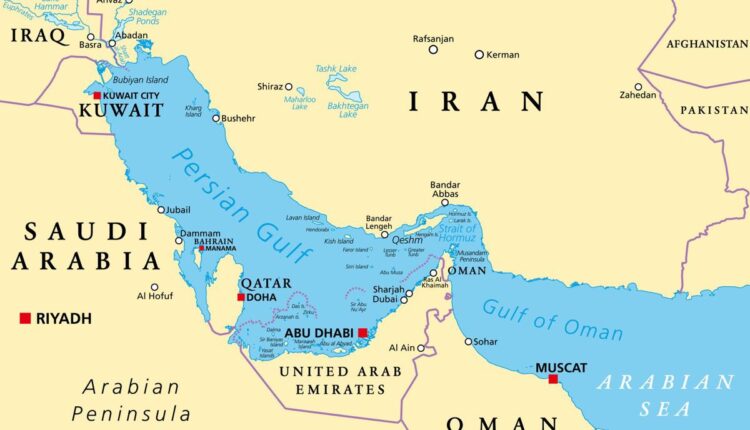

Recientemente se marcó un punto de inflexión en el mundo. Los ataques de EE.UU. e Israel a Irán, seguidos por la inmediata respuesta de Teherán —misiles, drones y un cierre de facto del Estrecho de Ormuz, corredor por donde fluye 20% del petróleo mundial— encendieron un shock sistémico que se expandió por la economía global en cuestión de minutos. El mercado reaccionó con la violencia propia de los grandes eventos geopolíticos: el Brent saltó entre 8% y 13%, mientras el gas TTF europeo repuntó 40–50%, anticipando un ciclo de mayor presión de costos en energía y transporte.

El frente logístico siguió el mismo patrón. Las principales navieras —Maersk, MSC, CMA CGM, Hapag‑Lloyd— suspendieron su tránsito por Ormuz y Suez, desviando sus rutas hacia el Cabo de Buena Esperanza, lo que sumó 10–14 días adicionales a los tiempos de tránsito Asia‑Occidente y disparó costos. Más de 150 a 200 buques terminaron fondeados en zonas seguras, incrementando la congestión y reduciendo la fiabilidad de las cadenas de suministro en todo el mundo.

El frente logístico siguió el mismo patrón. Las principales navieras —Maersk, MSC, CMA CGM, Hapag‑Lloyd— suspendieron su tránsito por Ormuz y Suez, desviando sus rutas hacia el Cabo de Buena Esperanza, lo que sumó 10–14 días adicionales a los tiempos de tránsito Asia‑Occidente y disparó costos. Más de 150 a 200 buques terminaron fondeados en zonas seguras, incrementando la congestión y reduciendo la fiabilidad de las cadenas de suministro en todo el mundo.

En el caso de Latinoamérica y Chile se observa una vulnerabilidad expuesta, pero también un ángulo estratégico. Esto debido a que la región es mayoritariamente dependiente de combustibles, fertilizantes y petroquímicos importados. El shock energético corre el riesgo de transformarse rápidamente en inflación importada y presión sobre alimentos y transporte. En Chile, donde China representa el 24% de las importaciones y la matriz productiva depende críticamente del flujo transpacífico, el golpe es directo: alzas en fletes, tiempos de entrega más largos, tensiones cambiarias y mayor riesgo operacional para sectores como el retail, la manufactura y la minería.

Para las empresas referentes en Chile como Falabella y Cencosud, las que consideran una alta exposición con Asia, ya lidian con recargos y retrasos, mientras que ENAP ajusta precios mayoristas en un contexto donde el MEPCO atenúa la volatilidad, pero no la elimina. Sectores exportadores como CMPC —dependiente del transporte marítimo de larga distancia—, o Agrosuper, expuesto al costo de granos y fertilizantes, enfrentan riesgos operativos que pueden erosionar márgenes si no existe preparación adecuada. Incluso las pymes, menos protegidas, perciben estos shocks vía las fluctuaciones descontroladas de precios de combustibles, logística y el dólar.

La disrupción originada en Ormuz golpea con fuerza a Chile, Latinoamérica y el mundo, pero también abre la posibilidad para que nuestro país abandone la reacción tardía y avance hacia una gestión estratégica de sus cadenas de suministro. Esta crisis puede impulsar un salto cualitativo: diversificar dependencias, rediseñar redes logísticas con nuevos hubs en el Pacífico Sur, fortalecer almacenamiento y resiliencia energética, profesionalizar coberturas financieras y adoptar una visión integrada donde la cadena se convierta en motor de estabilidad y valor. Anticipar escenarios y gobernar el riesgo dará a Chile verdadera ventaja competitiva en un mundo más incierto.

Frente a crisis como la de Ormuz, la diferencia entre fragilidad y resiliencia —para Chile, para sus empresas y para su competitividad futura— no es geopolítica: es una decisión de gestión.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.