Congreso aprueba segundo retiro del 10 por ciento y fondos podrían estar antes de Navidad

El proyecto de ley que grava con impuestos el retiro para aquellos que gana más de un millón y medios de pesos, fue tratado en sesiones maratónicas en ambas cámaras.

La cámara de Diputados en la tarde y el Senado en la noche aprobaron por amplia mayoría el proyecto de ley que envió el Ejecutivo y que permite un nuevo retiro de fondos previsionales.

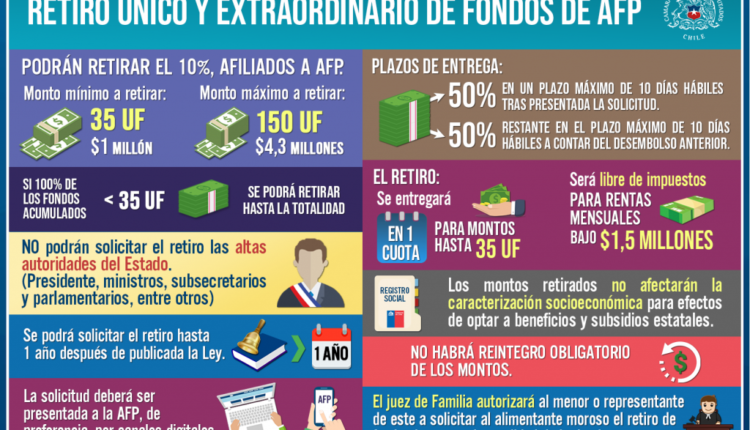

La iniciativa tuvo su origen en mensaje del Ejecutivo y considera un retiro único y extraordinario del 10%, compatible con el previamente establecido por la reforma constitucional.

El mencionado retiro no podrá exceder de 150UF, ni ser inferior a 35UF, en caso de que los saldos acumulados en la cuenta así lo permitan.

Tal como se explicó en los informes de las Comisiones de Trabajo y de Hacienda, rendidos por los diputados Gastón Saavedra (PS) y José Miguel Ortiz (DC), respectivamente, la primera de las instancias efectuó modificaciones al texto despachado por el Senado, no así Hacienda, que mantuvo la misma redacción.

En la Cámara, tras la votación en general que arrojó 132 votos a favor, doce en contra y una abstención, se resolvieron también dos solicitudes de votaciones separadas que vinieron a ratificar dos de los cambios planteados por la Comisión de Trabajo.

En el debate, las y los legisladores destacaron la importancia de sacar adelante esta iniciativa con carácter de urgente y, en tal plano, se llamó al Senado a aprobar el proyecto en los mismos términos para evitar un nuevo trámite.

Posteriormente el Senado aprobó la iniciativa y quedó para ser promulgada esta semana. De esa forma, los recursos podrán obtenerse antes de Navidad, una de las promesas de los parlamentarios a la ciudadanía.

La propuesta legal establece que, excepcionalmente y en el contexto de la crisis sanitaria producida con ocasión del Covid-19, se autoriza a los afiliados del sistema privado de pensiones realizar, de forma voluntaria, un retiro por hasta el 10% de los fondos acumulados en su cuenta de capitalización individual de cotizaciones obligatorias.

El mencionado retiro no podrá exceder de 150UF, ni ser inferior a 35UF, en caso de que los saldos acumulados en la cuenta así lo permitan. En el caso de que los fondos sean menores a lo recién mencionado, el afiliado podrá retirar la totalidad de los recursos de dicha cuenta.

La facultad establecida en esta ley no es incompatible con el ejercicio del derecho de retiro establecido en la disposición transitoria de la Constitución (primer retiro del 10%).

Para efectos de ejercer el derecho establecido en la presente ley, se considerará como afiliado a toda persona que pertenezca al sistema privado de pensiones, incluidas aquellas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia.

Estarán impedidos de solicitar el retiro las personas cuyas rentas o remuneraciones se regulen de conformidad a lo dispuesto en el artículo 38 bis de la Constitución Política de la República y que afecta a las altas autoridades (Presidente, ministros, subsecretarios y parlamentarios, entre otros). Para verificar esto, el afiliado deberá presentar ante la AFP una declaración jurada simple en la cual dé cuenta que no se encuentra en la situación descrita, lo que deberá ser verificado por la administradora.

Asimismo, establece que no pagarán impuestos por este retiro las personas con una renta imponible de 30 Unidades Tributarias Anuales, lo que equivale a una renta imponible de $1,5 millones mensuales. (Renta imponible corresponde al monto sobre el cual se calculan los cobros de impuestos y cotizaciones previsionales y de salud).

Justamente, sobre el pago de los tributos, en la Comisión de Hacienda, el ministro Briones explicó que si el retiro se materializa antes del 31 de diciembre, el impuesto se cobrará en abril de 2021. Si se solicita a partir de enero de 2021, entonces, se aplicará en abril de 2022.

La entrega de los fondos acumulados y autorizados de retirar se efectuará de la siguiente manera:

El 50% en un plazo máximo de diez días hábiles de presentada la solicitud ante la respectiva AFP.

El 50% restante en el plazo máximo de diez días hábiles a contar del desembolso anterior.

La implementación del sistema de transferencias de fondos por parte de las Administradoras será gratuita para los afiliados y no podrán realizarse cargos a estos, incluyendo a aquellos que no soliciten o estén impedidos de realizar el retiro establecido en la presente ley.

La Superintendencia de Pensiones deberá dictar las instrucciones necesarias para efectos de regular la operación del referido sistema de transferencia de fondos y pagos, así como todos los aspectos operacionales relativos a la solicitud del retiro de fondos. Si el monto solicitado de retiro es igual o inferior a 35UF se deberá pagar en su totalidad en un plazo no superior a 10 días hábiles.

La propuesta remarca que, en ningún caso, los montos retirados de los fondos previsionales acumulados afectarán, directa o indirectamente, la caracterización socioeconómica que el Estado realice de los afiliados o de su hogar, para efectos de postulación y eventual asignación de subsidios o beneficios sociales de cualquier tipo.

Además, se indica que el mayor gasto fiscal que represente la aplicación de esta ley durante el año presupuestario de su entrada en vigencia se financiará con cargo a los recursos del Ministerio del Trabajo y, en lo faltante, con cargo a la Partida del Tesoro Público.

El texto indica que los fondos retirados se considerarán extraordinariamente intangibles para todo efecto legal y no serán objeto de retención, descuento, compensación legal o contractual, embargo o cualquier forma de afectación judicial o administrativa. Tampoco podrán rebajarse del monto ya decretado de la compensación económica en el juicio de divorcio, sin perjuicio de la retención, suspensión y embargabilidad por deudas originadas por obligaciones alimentarias.

Para ese último evento, el juez de familia competente autorizará al alimentario, a petición de este, de su representante legal o curador ad litem, a subrogarse en los derechos del alimentante moroso para realizar la solicitud de retiro de fondos previsionales acumulados en su cuenta de capitalización individual hasta por la totalidad de la deuda.

Por último, se regula el caso de que existan varios alimentarios en distintas causas, la situación de fondos remanentes, procedimientos y plazos, entre otras variadas normas relativas a este tema.